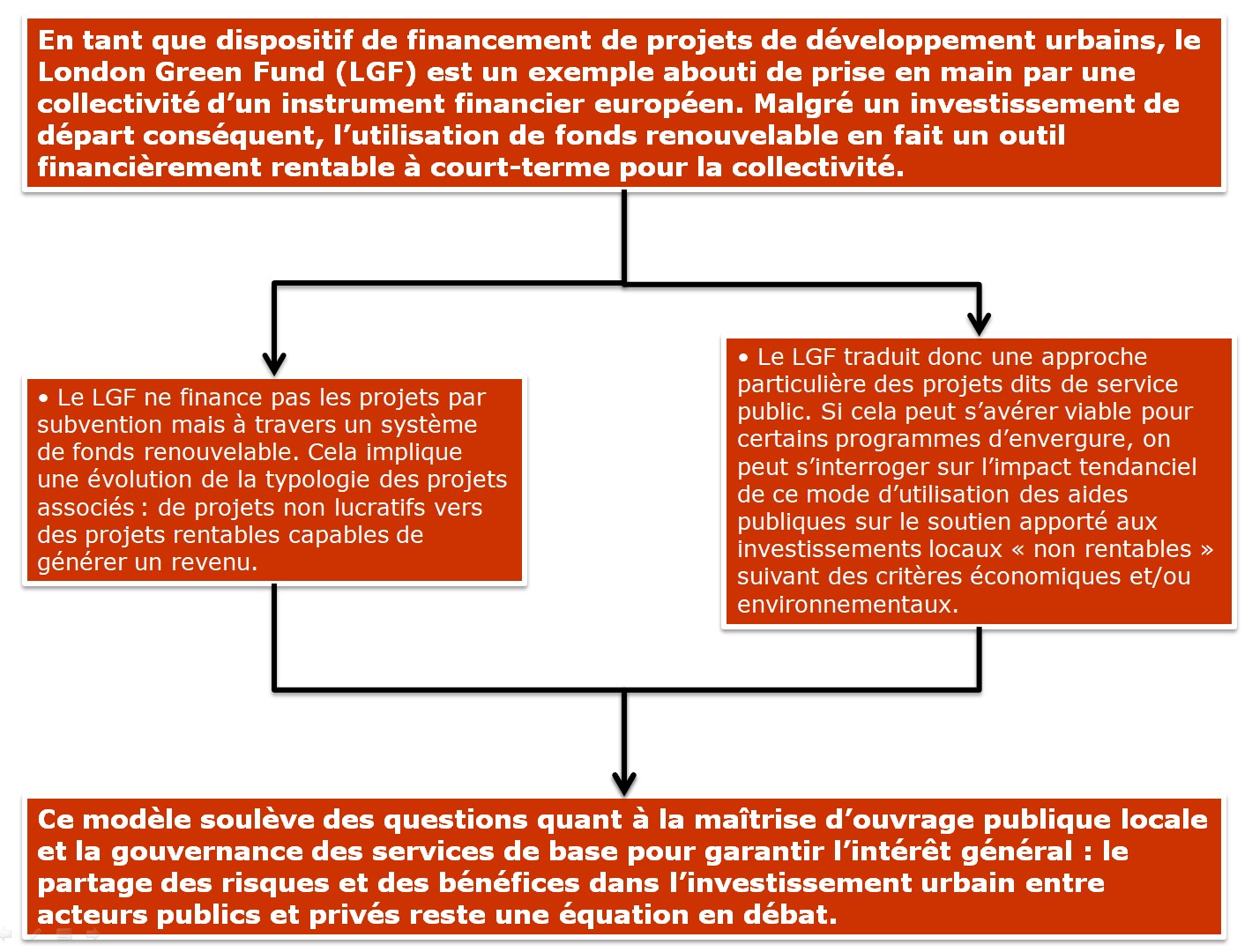

London Green Fund : attirer les capitaux privés par l’investissement public européen bas carbone

2014

Fonds mondial pour le développement des villes (FMDV)

Peu mobilisés sur la précédente période budgétaire (5 % du FEDER), la Commission cherche à développer ses Instruments Financiers (IF) pour la période 2014-2020.

Visant des projets avec un potentiel de viabilité économique, les IF européens entendent apporter aux autorités locales une aide aux investissements, via notamment des prêts, des garanties ou des capitaux, éventuellement combinés à une aide technique, des bonifications d’intérêt et des contributions aux primes de garantie, dans le cadre d’une même opération. Objectif : créer une alternative aux subventions et attirer les investisseurs privés.

Fonds de participation de 125 millions, géré par la Banque Européenne d’Investissements, le London Green Fund alimente trois autres fonds spécifiques gérés par des organismes privés et dédiés au traitement des déchets, à la transition énergétique et à la rénovation des bâtiments publics. Inscrit en cohérence avec l’engagement politique de Londres de réduire ses émissions de CO2 de 60 % d’ici 2025, il est l’une des applications du programme JESSICA1, instrument financier européen visant à mobiliser les investissements privés pour financer des projets bas-carbone et créer des dynamiques convergentes de développement économique local durable.

À télécharger : innover_localement_pour_financer_les_territoires3.pdf (1,5 Mio)

Réorientés pour mieux répondre aux besoins et capacités spécifiques des régions européennes, les instruments financiers européens2 sont pensés comme des ponts directs entre régions et fonds européens et catalyseurs pour l’amélioration des performances de l’investissement. Chacun des IF possède un champ d’action et un modèle d’exécution spécifique mais partage de grands principes communs structurant leur démarche, parmi lesquels le principe du recyclage des fonds (fonds renouvelables) qui permet aux régions gestionnaires des fonds structurels d’utiliser une partie des subventions de l’Union Européenne (UE) pour des investissements de long terme. Ils génèrent ainsi l’effet de levier nécessaire pour attirer une diversité plus large d’investisseurs publics et privés souvent réticents à s’engager dans des projets jugés peu attractifs, tout en limitant la contribution des ressources publiques. L’objectif assigné étant d’atteindre, en région, les niveaux d’investissement stratégique nécessaires à la mise en œuvre des orientations « Europe 2020 ».

Une architecture financière catalytique et connectée aux objectifs durables du territoire

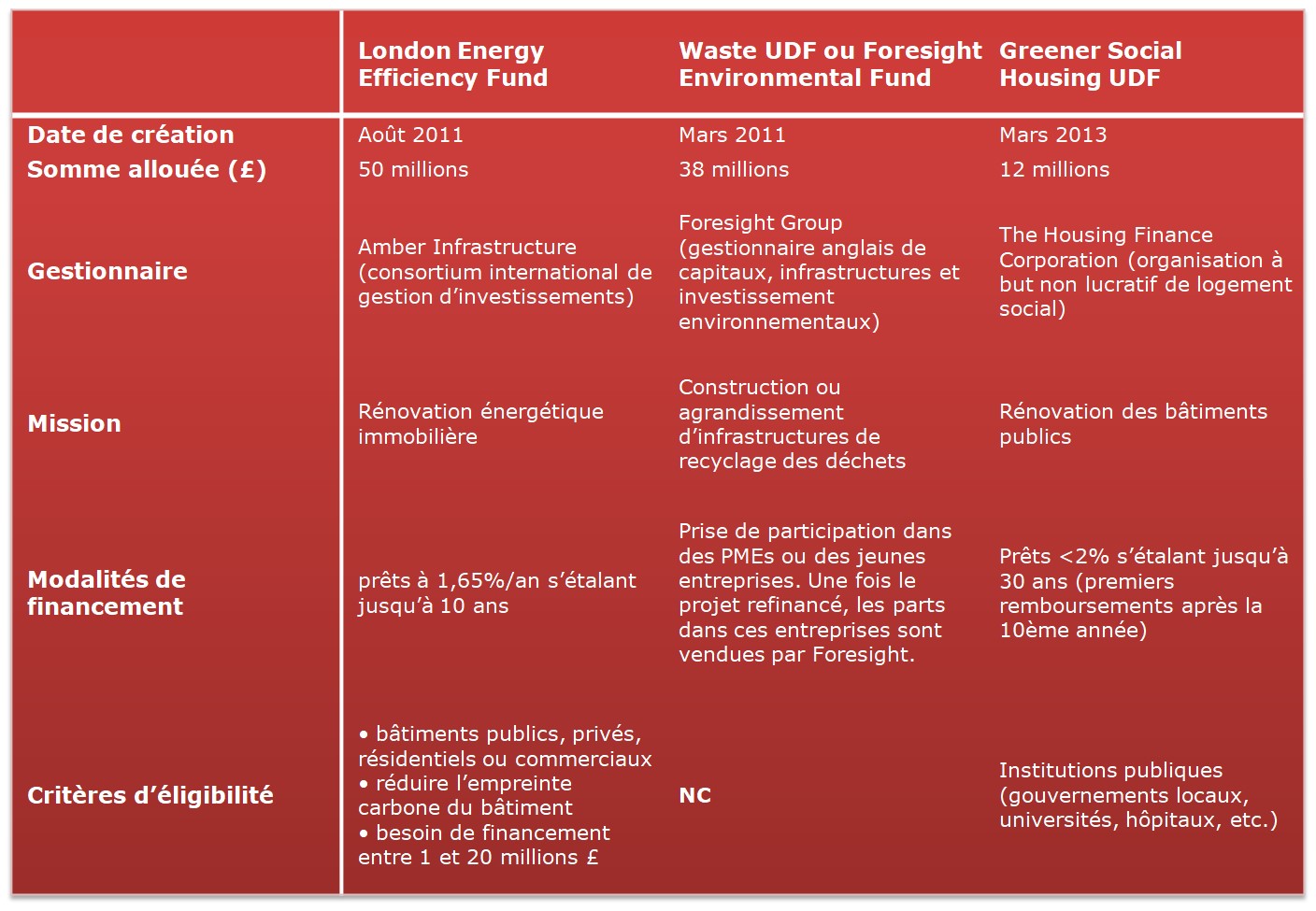

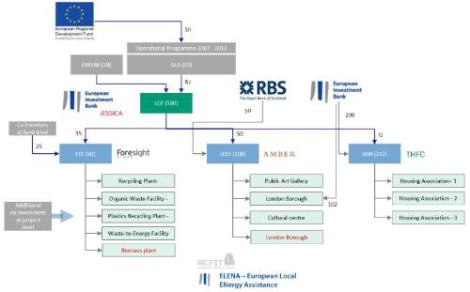

Créé à partir de JESSICA3 et opérationnel depuis 2012, le London Green Fund (LGF) est un fonds alimenté par le FEDER (62,5 millions d’euros), le Greater London Authority (GLA) (40 millions d’euros) et le London Waste and Recycling Board (LWARB), la structure publique chargée de la gestion des déchets londoniens (22,5 millions). Le LGF se décline en trois fonds de développement urbain (Urban development fund-UDF) qui disposent chacun d’un champ d’action et d’un mandat déterminés4, pour financer directement les projets, via des prises de participation et des prêts. Ce sont des fonds renouvelables : un remboursement, dont la forme varie entre les trois UDF, est prévu à partir des projets d’aménagements financés, et réinvesti dans les prochains projets à soutenir. Les UDF sont gérés de manière autonome par des gestionnaires de fonds privés, choisis par le LGF et encadrés par un Bureau d’Investissement du LGF. Ces gestionnaires sont également chargés, suivant les besoins, de sécuriser les capitaux publics et privés complémentaires. L’utilisation des UDF est soumise à des règles opératoires telles que le plafonnement du montant de co-financement, ou des objectifs quantifiés conditionnant l’engagement du financement (ex : 1 800 € investis par le LEEF5 doivent réduire les émissions de CO2 d’une tonne). De plus, les fonds doivent respecter le principe d’addition, c’est-à-dire s’assurer de la diversité des projets urbains londoniens soutenus. Par ailleurs, dans le cadre des IF, les autorités de gestion s’engagent à prévoir une évaluation et un suivi de la mise en œuvre des projets financés à des niveaux très détaillés (contrats, technologies, etc.) pour évaluer leurs impacts, en particulier environnementaux, et prévenir d’éventuels échecs. Lancé en 2007 et mis en place en octobre 2009, aucun bilan n’a encore été établi du LGF car les premières opérations n’ont débuté que début 2012. Néanmoins, les estimations prévoient que l’effet levier des 125 millions d’euros du fonds permettront d’injecter 360 à 500 millions d’euros dans l’économie bas-carbone londonienne6. En 2013, une dizaine de projets ont été financés par les trois UDF, dont une usine de traitement des déchets organiques et la rénovation d’une galerie d’art publique.

Source : FMDV

Pour agrandir l’image

{kind=link}

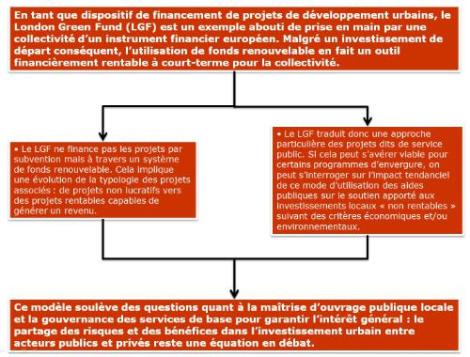

Un accompagnement plus étroit des projets nécessaire et une maîtrise d’ouvrage publique en question

Alors que le soutien aux porteurs de projets n’était pas prévu dans les procédures du LGF, il est rapidement apparu indispensable à la pérennité du programme. En effet l’environnement opérationnel des instruments financiers (qualité et degré de maturité des projets), de même que la capacité administrative et l’expertise technique nécessaires à leur mise en œuvre optimale trahissent de grandes variations, une fois confrontés aux réalités locales. La validation des dossiers-projets s’est ainsi révélée plus complexe que prévue et a repoussé l’opérationnalisation du fonds. A titre d’exemple, alors que la mobilisation de l’expertise nécessaire pour établir le budget exact de la rénovation des infrastructures financée par le LEEF peinait, les projets du Waste UDF prenait du retard pour des raisons de non alignement entre les agendas des contractants : ceux assurant l’approvisionnement en déchets, d’un côté, et ceux assurant la mobilisation de clients pour l’électricité produite par biomasse, de l’autre. Ces besoins en formation et accompagnement, critiques pour la réussite des opérations d’investissement et leur viabilité et crédibilité financières, nécessitent de disposer, au sein des gestionnaires de fonds, d’une expertise et de ressources humaines correspondantes : or elles constituent un coût supplémentaire impactant l’équilibre financier et l’agilité du fonds d’investissement local. Aujourd’hui, suite à l’évaluation de l’impact des IF et de leur adaptation aux besoins locaux, la BEI reconnaît essentielle la synchronisation entre l’assistance technique à la préparation et au financement des projets et la stratégie politique qui conduit au choix des projets sélectionnés. Dernier point : le choix des projets est réalisé sur la base de leur viabilité économique et financière mais sa connexion avec la planification stratégique de l’aménagement du territoire est questionnée, ce qui ne va pas sans poser de question en termes de cohérence et de maîtrise d’ouvrage par la collectivité locale de son développement territorial. Aussi, les projets communautaires, souvent déficitaires en ingénierie financière adaptée, se trouvent rapidement écartés des listes validées de candidats au financement des UDF7.

Source : EIB website

Pour agrandir l’image

{kind=link}

Source : FMDV, 2014

Pour agrandir l’image

{kind=link}

1 Joint European Support for Sustainable Investment in City Areas (JESSICA) - Soutien européen conjoint à l’investissement durable dans les zones urbaines

2 Quatre initiatives conjointes ont été élaborées par la Commission européenne (direction générale de la politique régionale) en coopération avec le Groupe de la Banque européenne d’investissement et d’autres institutions financières dans le cadre de la période de programmation 2007-2013 en vue d’améliorer l’efficacité et la viabilité de la politique de cohésion. Deux d’entre elles promeuvent les instruments d’ingénierie financière (JEREMIE et JESSICA) et les deux autres (JASPERS et JASMINE) fonctionnent comme des mécanismes d’assistance technique. Ils font aujourd’hui l’objet d’un bilan et d’une refonte pour mieux adhérer aux besoins et capacités locales (nouvelles options d’exécution, modalités de cofinancement plus flexibles et moyens incitatifs financiers complémentaires). Ils se présentent désormais sous le nom d’Instruments Financiers (IF).

3 En 2007, la Commission lance l’instrument JESSICA dans le but de soutenir des projets durables et intégrés de rénovation urbaine. Il mobilise divers outils financiers tels que des prises de participation, des prêts et des garanties pour créer un contexte favorable au co-investissement public et privé dans les projets d’infrastructures urbaines, souhaitant remédier ainsi aux défaillances du marché

4 Voir tableau détaillé des 3 UDF.

5 London Energy Efficiency Fund (LEEF) : voir le tableau détaillant les UDF.

6 AEIDL. 2012. JESSICA in London : the London Green Fund

7 La sélection des projets a été remise en cause au sein même de la Greater London Authority par le comité environnement et santé, critiquant l’approche par le haut des projets et l’absence de projets communautaires viables élaborés par les des organisations citoyennes.