Panorama des monnaies complémentaires

Séquence 2.2 du MOOC

Marie Fare, novembre 2017

Cette séquence présente un bref panorama des monnaies complémentaires en distinguant quatre générations de monnaies qui se caractérisent par une organisation monétaire spécifique et des rapports particuliers au monde socio-économique et aux autorités publiques, locales ou centrales.

À télécharger : 2_les_monnaies_complementaires_dans_les_dynamiques_territoriales2.pdf (890 Kio)

Depuis les années 1980, on assiste à un double processus. Un processus de multiplication des dispositifs de monnaies complémentaires à l’échelle mondiale au nord comme au sud et à un processus de différenciation par leur diffusion. Ceci est le produit d’une adaptation aux conditions socioéconomiques locales, mais également de l’activation d’une culture de l’expérimentation et de la prise de conscience que la monnaie est malléable, c’est-à-dire que l’on peut l’adapter à des fins qu’il appartient aussi à la société civile de définir.

Les évaluations, même si elles souffrent d’un manque d’exhaustivité, s’élèvent à environ 5000 Monnaies Complémentaires dans plus d’une cinquantaine de pays.

On peut ainsi distinguer quatre générations de dispositifs dans la vague contemporaine qui se caractérisent par une organisation monétaire spécifique et des rapports particuliers au monde socioéconomique et aux autorités publiques, locales (Blanc et Fare, 2013). Ces générations ne se succèdent pas mais s’imbriquent (l’émergence d’un dispositif d’une génération nouvelle ne met pas fin aux précédents) et se transforment (l’innovation au sein d’une même génération peut lui redonner une vigueur).

Les dispositifs de 1ère génération : LETS, SEL

La première génération de monnaies complémentaires, apparue avec le modèle des LETS, Local Exchange Trading Systems, dans les années 1980, sera particulièrement active jusque dans les années 1990.

M. Fare, 2017

Initié par les LETS canadiens, le mouvement essaimera en Grande-Bretagne, puis en France avec les SEL (Système d’Échange Local). Ces monnaies sont fréquemment basées sur le temps (l’heure d’activité), bien que cela ne soit pas suffisant pour permettre une fixation généralisée du montant des échanges dès lors notamment que des biens sont échangés et non plus seulement des services.

Dans cette première génération, nous classons également le trueque argentin. Il se déploie dans un espace autonome, sous la forme de foires régulières tenues par des bénévoles. Pour y échanger, il faut adhérer, être formé au fonctionnement du nodo (le club local) et recevoir des bons (monnaie papier) qui permettent d’engager de premiers échanges. Ce qui est privilégié est la production par les usagers eux-mêmes, qui deviennent « prosommateurs », c’est-à-dire à la fois producteurs (obtenant ainsi la monnaie interne) et consommateurs (dépensant ainsi cette monnaie).

Pour reprendre les caractéristiques des monnaies évoquées par Jérôme Blanc dans sa séquence sur la coexistence de la pluralité des monnaies, ces monnaies ont pour caractéristique d’être formellement inconvertibles, c’est-à-dire qu’il est impossible de convertir de la monnaie complémentaire en monnaie nationale. Ce sont également des monnaies dites de « crédit mutuel » c’est-à-dire sans création de monnaie au préalable : les comptes des membres qui s’engagent dans un échange sont simultanément crédités (pour celui rendant le service) et débités (pour celui recevant le service). Sauf exception, il s’agit donc essentiellement d’échanges non professionnels visant l’entraide inter-individuelle tandis que peu de partenariats sont noués avec des collectivités locales. Si l’on met de côté l’exceptionnel cas argentin, ces dispositifs de première génération n’ont pas cessé de prendre de l’ampleur : on en recensait 1 412 en 2012 (Seyfang et Longhurst, 2013).

Les dispositifs de deuxième génération : Les banques de temps

Tout comme les LETS et les SEL, les « banques de temps » établissent des monnaies de « crédit mutuel » mais ces échanges sont concentrés exclusivement sur les services (contrairement à la 1ère génération) tandis que leur comptabilisation se fait sur la base du temps consacré à leur prestation. Les échanges obéissent à un strict principe d’égalité : une heure est égale à une heure quel que soit le service fourni. Chaque membre dispose d’un « compte-temps » qui comptabilise les services reçus et les services rendus. Vous pouvez vous référer aux séquences sur les banques de temps et le réseau français des Accorderies pour plus de détails.

Contrairement à la plupart des expériences de type SEL ou LETS, les banques de temps peuvent entretenir des liens étroits avec des collectivités locales ou des organisations de l’économie sociale et solidaire, afin de satisfaire des objectifs sociaux (des formes d’entraide sociale locale) et non économiques. C’est le cas des banques de temps italiennes ou britanniques.

Certains dispositifs proches des banques de temps sont davantage articulés à des acteurs tels que des fondations. Ainsi cette deuxième génération a-t-elle été prolongée depuis les années 2000 par le modèle québécois de l’Accorderie qui combine l’échange de temps et des services collectifs dans l’objectif de lutter contre l’exclusion et la pauvreté. On en recensait 1715 banques de temps en 2012 (Seyfang et Longhurst, 2013).

M. Fare, 2017

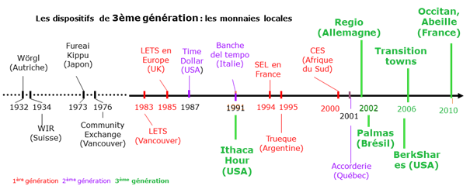

Les dispositifs de troisième génération : Les monnaies locales

Une troisième génération de monnaies complémentaires démarre avec l’Ithaca Hour, une monnaie créée en 1991, à partir du constat de l’échec de la mise en place d’un LETS et des limites qu’induit le principe de crédit mutuel pour développer des transactions incluant des prestataires professionnels. Ce type de monnaie connaît un second souffle depuis le début des années 2000 dans les contextes allemand (dont la monnaie la plus connue est le Chiemgauer) et brésilien (banques communautaires sur le modèle de la Banque Palmas).

Ce n’est qu’un peu plus tardivement qu’elle apparaît en Grande-Bretagne avec les monnaies locales de quelques « villes en transition » notamment à Totnes, Brixton et Bristol. Entretemps, elle a fait son apparition en France (avec l’occitan à Pézenas et l’abeille à Villeneuve-sur-Lot), au tout début de 2010. La dynamique de création de nouvelles monnaies complémentaires s’inscrit en France dans ce modèle et en 2017, on compte une quarantaine d’expériences en cours dont l’Eusko et un nombre équivalent en projet. On comptabilise environ 200 monnaies locales dans le monde.

M. Fare, 2017

Contrairement aux monnaies précédentes, une équivalence fixe lie la monnaie locale à la monnaie nationale, et des formes de convertibilité sont établies. L’émission de monnaie locale est couverte par une réserve en monnaie nationale équivalente. L’entrée dans le système est facilitée par le fait que ces monnaies sont gagées sur l’euro et s’échangent toujours à parité. Ainsi, contrairement aux dispositifs précédents, il est nécessaire de convertir la monnaie officielle en monnaie locale pour pouvoir ensuite l’utiliser au sein du réseau monétaire. Si la sortie par conversion de monnaie locale en monnaie nationale n’est pas toujours acceptée, lorsqu’elle l’est, généralement seulement pour les prestataires, des pénalités de sortie cherchent à limiter les risques de revente en masse de la monnaie locale. Elles prennent également une forme papier, même si des versions numériques sont progressivement mises en place pour compléter leur circulation.

Alors que ces monnaies locales sont toutes utilisables conjointement avec la monnaie nationale, elles se veulent plus efficaces dans leur gestion, dans l’impact économique de leur activité et dans leurs relations au monde socio-économique.

Ces monnaies visent les actes de consommation quotidienne des populations locales, et reposent donc sur leur acceptation par des entreprises et des commerces locaux. Elles promeuvent des formes d’ancrage territorial des activités productives et commerciales et affirment parfois chercher leur « relocalisation ». Au cœur des réflexions ayant abouti à leur mise en place s’exprime en effet la volonté d’engager une démarche de transformation économique et sociale pour l’avenir des sociétés à partir d’actions citoyennes initiées dans une logique bottom-up afin d’améliorer la résilience du territoire face à des chocs.

Cette orientation économique et ce souci d’efficacité et de maturité conduisent de plus en plus à rechercher les coopérations adéquates. A cet égard, des partenariats avec des banques locales (par exemple, avec le Crédit Municipal dans le cas du SOL Violette à Toulouse) ou des collectivités locales peuvent être déterminants (comme dans le cas du Bristol Pound). (Pour aller plus loin : consultez les retours d’expérience des séances « Les monnaies complémentaires en pratique »).

Les dispositifs de quatrième génération : Une ingénierie complexe et coûteuse

La quatrième génération de monnaies complémentaires a commencé à émerger au début des années 2000. Elle a pour particularité de combiner plusieurs objectifs jusqu’ici demeurés séparés et d’intégrer plus qu’auparavant la préoccupation environnementale. La multiplexité de ces projets alourdit d’autant l’ingénierie nécessaire et contraint à rechercher des solutions techniques coûteuses. Cela conduit aussi à nouer des partenariats complexes rapprochant collectivités locales, acteurs économiques et organisations ou programmes nationaux voire européens, et à faire des expérimentations avant de se lancer à une échelle plus large. (Pour aller plus loin : consultez les retours d’expérience des séances « Les monnaies complémentaires en pratique »).

M. Fare, 2017

Ces monnaies ont pour finalité la valorisation de comportements dits vertueux, des éco-gestes ou des éco-comportements, voire des actes de consommation responsable, tout en étant généralement connectées à des échanges marchands.

Par exemple, l’Eco-iris visait un double objectif : d’une part, encourager les comportements durables, positifs pour l’environnement et pour les habitants et d’autre part, soutenir le développement économique local. Mais le projet avait également comme objectif d’inciter à la création de lien et de cohésion sociale. La région Bruxelles Capitale a initié et financé la mise en œuvre de ce dispositif début 2012. Pour obtenir des Eco-iris, les citoyens devaient réaliser des éco-gestes préalablement identifiés comme l’utilisation des transports en commun, la réduction de sa facture d’énergie ou de sa consommation d’eau, la participation à un compost/jardin collectif, la création d’un potager, l’adoption d’un pied d’arbre, l’achat d’un vélo, etc. Une fois les Eco-iris obtenus, le citoyen pouvait les dépenser contre des produits ou des services auprès de commerces partenaires (alimentation, santé, habillements, soins, construction, bricolage, décoration, etc.). D’autres dispositifs ont émergé comme le Toreke ou le e-portemonee en Belgique. Dans l’ensemble, ces systèmes restent peu nombreux tant ils s’avèrent lourds à installer, en termes financiers comme dans l’ingénierie requise : on en comptait une dizaine dans le monde.

Les monnaies complémentaires sont diverses, tant dans leur architecture monétaire que dans les moyens mobilisés et les démarches mises en place. Cependant elles partagent des potentialités communes au regard des enjeux territoriaux. Nous allons aborder dans les séquences suivantes ces potentialités en commençant par la territorialisation des activités, puis la dynamisation des échanges, et enfin la transformation des pratiques et des représentations sociales.

Au préalable, il faut souligner que dans tout projet de monnaie complémentaire, le ou les objectifs visés doivent être au cœur du processus de création, de mise en œuvre et de développement de tels dispositifs. Ces objectifs déterminent nombre de caractéristiques organisationnelles et monétaires. La plasticité de la monnaie permettant son adaptation aux finalités que les acteurs ont définies, l’intégration des monnaies complémentaires dans un territoire ouvre à différents potentiels de développement dont la nature, durable ou non, dépend des choix politiques, sociaux et opérationnels réalisés lors de la configuration de la monnaie complémentaire puis du suivi de leur mise en œuvre et des moyens (humains, institutionnels, financiers, techniques) mobilisés.

Dans une optique territoriale, nous proposons une synthèse des principaux enjeux que ces monnaies visent en en distinguant trois : la territorialisation des activités, la dynamisation des échanges et la transformation des pratiques des modes de vie et des représentations sociales.

Références

Blanc J. et Fare M., 2013, “Understanding the role of governments and administrations in the implementation of community and complementary currencies”, Annals of Public and Cooperative Economics, vol. 84, n° 1, p. 63–81.

Seyfang, G. et Longhurst N., 2013, “Growing Green Money? Mapping grassroots currencies for sustainable development”, Ecological Economics, n° 86, p. 65-77.

En savoir plus

Cartographie des monnaies complémentaires au niveau mondial

Revue Silence, « Radis, oseille… le retour des monnaies locales », 2011, N°394.

Monnaie Locale Ithaca Hours

Sénécal Stéphane, Une autre façon d’échanger : exemple du trueque argentin et du trueque de Venado Tuerto, BIM, 23 et 30 novembre 2004, 8p. Accès à l’article