Coûts et rentabilité de la densification

Anastasia Touati, octobre 2015

Cette fiche propose d’analyser la densification du point de vue économique. Est-elle économiquement intéressante pour les acteurs de la production résidentielle ? Pour pouvoir y répondre, il est nécessaire de revenir sur les mécanismes de formation des prix et sur les logiques d’action des opérateurs face à ces mécanismes.

La densification peut être envisagée comme une dynamique inverse à celle de l’étalement urbain qui semble résulter d’une conjonction de nombreux facteurs : l’évolution de la société et des modes de vie ; les temps de transport ; le coût d’acquisition d’un logement ; la dépendance à l’automobile ; la croissance de la population ; le pourcentage élevé de terrains dans les franges urbaines non soumises aux régulations municipales, etc. (Burchfield et al. 2006; Renard 2011a; Commissariat Général au Développement Durable 2012). Vincent Renard montre que le problème principal réside dans la pénurie de logements à coûts abordables dans les centres urbains denses, ce qui a, entre autres, pour conséquence de reporter la construction des logements toujours plus loin de ces centres : « Pour un ménage à faibles ressources, pour lequel l’attente d’un HLM peut durer plusieurs années, la solution « économique » consiste à acheter un logement sur un terrain peu cher, donc loin des transports en commun et des centres urbains » (Renard 2011 :4). Pour les ménages, la densité peut alors avoir un coût prohibitif.

Du point de vue des coûts assumés par la collectivité, nombreuses sont les études qui ont pour ambition de déterminer les coûts d’une urbanisation plutôt dense ou plutôt étalée. La plupart de ces études concluent que l’étalement urbain coûte plus cher à la collectivité qu’une urbanisation dense, notamment du fait de l’augmentation des coûts d’investissement dans les réseaux divers d’une part et de l’inefficacité économique des services à mesure que les distances augmentent d’autre part (Guengant 1995; Burchell et al. 2002; Camagni, Gibelli et Rigamonti 2002; Halleux et al. 2003). Mais ces études raisonnent la plupart du temps en termes de coûts globaux, sur une échelle de temps plus ou moins longue et ne donnent pas forcément d’éléments sur les calculs économiques effectués par les opérateurs eux-mêmes. D’autres études nuancent ces résultats, en montrant qu’il existe une grande variété de configurations dans les incidences sociale et financières de l’étalement urbain (Guelton et Navarre 2010; Jaglin et May 2010). Il apparaît de plus que dans de nombreuses configurations, la densification résidentielle coûte plus cher que la construction résidentielle en extension. Pour comprendre dans quelles conditions la densification est intéressante économiquement pour les acteurs de la production résidentielle, il faut alors revenir sur les mécanismes de formation des prix et sur les logiques d’action des opérateurs face à ces mécanismes.

Le préalable foncier de toute construction résidentielle

L’acquisition du sol est la première étape de tout processus de construction. Dès lors, selon les configurations, l’achat du terrain peut constituer l’un des principaux postes de dépenses dans un projet. C’est ensuite à partir du prix d’achat du terrain et des coûts de construction que l’opérateur pourra déterminer le prix de vente de son projet. Or, les prix du sol varient en fonction de multiples paramètres qu’il convient de rappeler, pour mieux comprendre ensuite le comportement des acteurs de la production résidentielle et leurs critères de localisation pour leurs opérations dans un espace régional donné. En effet, les stratégies des opérateurs résultent largement de ce mécanisme de formation des prix.

Dans l’allocation des sols urbains, les agents vont ainsi, en fonction de leurs contraintes propres, maximiser une « fonction d’utilité » qui dépend de multiples paramètres propres à chaque acteur (Renard 1975). Pour un promoteur immobilier, qui a un programme de logements défini à mettre en œuvre, on peut schématiquement1 dire qu’il a pour principal objectif de minimiser la charge foncière par unité de logement (Topalov 1974). Ainsi, en fonction des caractéristiques d’un programme donné, de la clientèle supposée de ce programme et de sa solvabilité, le promoteur cherchera le terrain le moins cher correspondant à ce programme et à ses caractéristiques, pour maximiser son profit. Thierry Vilmin, reprenant le raisonnement de Christian Topalov distingue alors différentes filières de l’aménagement, parmi lesquelles on trouve une filière « promoteur ». Dans cette filière, le promoteur part des prix du marché immobilier pour ensuite calculer le prix maximum qu’il peut consacrer à l’achat du terrain (Vilmin 2008). C’est le mécanisme du compte à rebours. Selon ce principe, le marché foncier est dépendant du marché immobilier. Le mécanisme du compte à rebours est alors utile pour comprendre les effets de levier des prix immobiliers sur les prix fonciers (Granelle et Vilmin 1993).

Ainsi, les promoteurs immobiliers vont-ils chercher à minimiser les coûts du foncier dans le bilan de l’opération, ceci en fonction des caractéristiques principales du programme de logements prévus mais aussi des prix immobiliers de la zone géographique concernée. Or, plusieurs paramètres entrent en compte dans la formation des prix fonciers, parmi lesquels la distance au centre et les qualités intrinsèques de la parcelle : constructibilité mais aussi environnement physique et social. En outre, il faut ici mentionner combien les règlements d’urbanisme ont une forte incidence sur la formation du prix d’une parcelle. Vincent Renard rappelle par exemple que les documents d’urbanisme introduisent une allocation des droits à bâtir sur une municipalité, allocation qui a un fort impact sur la formation des marchés fonciers locaux, notamment parce que les prix fonciers ont une forte élasticité par rapport aux densités de construction admissibles (Renard 1975).

On comprend alors que, pour un même programme immobilier, du seul point de vue de la charge foncière, il est plus coûteux pour un promoteur de construire en milieu dense, à moins que les prix immobiliers de vente ne couvrent le coût plus élevé de la charge foncière. Mais les coûts du foncier ne sont pas les seuls à être élevés dans les milieux denses, la construction d’opérations de densité résidentielle élevée a elle aussi un coût qu’il convient également d’intégrer pour comprendre les difficultés inhérentes à sa mise en œuvre.

Les conditions de rentabilité de la densification

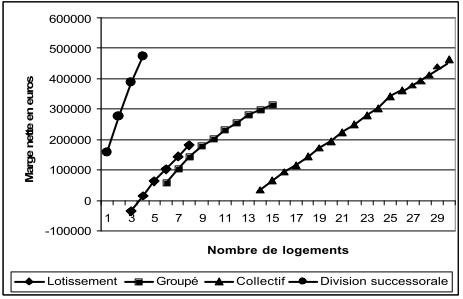

A l’échelle d’une opération, les études montrent que les coûts de construction augmentent avec la densité et la taille de l’opération en question (Morlet 2001; Piron 2007; Bouteille 2008; Castel et Jardinier 2011). Ceci met en évidence l’avantage concurrentiel de la maison individuelle isolée par rapport à des opérations de logements plus denses (habitat intermédiaire, habitat collectif) en termes de coûts de construction au m2 habitable. D’autre part, du point de vue du montage financier, plus la taille de l’opération est importante (en nombre de logements construits), plus le risque financier de l’opération est important (appel de fonds plus conséquents, ventes plus longues et moins sûres). Pour les opérateurs, il faut de plus prendre en compte les effets de seuil qui incitent à disperser les opérations pour éviter des taxes ou des aménagements supplémentaires. Face à ces différents constats, dans quel cas les acteurs ont-ils intérêt à densifier un tissu initialement peu dense ? Une étude de Jean Charles Castel (Castel 2005) appliquée au cas français montre que pour chaque type de mode opératoire (construction en diffus hors procédure, lotissement, habitat groupé, collectif2), la marge brute de l’opération s’amplifie avec la densité résidentielle (nombre de logements par hectare) et s’effondre à la transition vers un mode opératoire produisant des formes urbaines plus denses mais plus couteuses (voir ci-dessous).

Source : (Castel 2005 : 6)

De même, il existe des économies d’échelle dans les coûts d’aménagement lorsqu’on augmente la densité résidentielle à l’intérieur de chaque mode. Comme le risque financier augmente avec la taille et la densité de l’opération, les opérateurs ne peuvent couvrir ce risque que s’il y a une valorisation importante du marché immobilier. Le gonflement des prix constitue ainsi une sorte de garantie contre ces risques et permet à l’opérateur de dégager une marge plus importante. D’un point de vue économique, on voit donc que la densification des tissus pavillonnaires peut être intéressante pour les acteurs lorsque la pression foncière est suffisamment importante pour dégager une marge susceptible de couvrir les surcoûts engagés par l’opération. Ces considérations laissent ainsi penser que l’intérêt de la densification dépend fortement du marché immobilier local, sous réserve que cette densification soit permise par les documents d’urbanisme qui traduisent la politique communale. C’est ce qu’explique Thierry Vilmin, pour qui le modèle économique des professionnels de l’aménagement dans un secteur donné est lié au niveau des prix des maisons neuves ou d’occasion sur le marché local. Il distingue alors trois zones de marché qui forment autant de couronnes concentriques autour des villes centres.

Dans la couronne la plus éloignée (qu’il appelle « marché 3 »), les prix ne sont pas assez élevés pour rémunérer l’intervention d’un lotisseur ou d’un promoteur. Le produit dominant sera alors la maison à l’unité. Dans la couronne intermédiaire (qu’il appelle « marché 2 »), les lotisseurs peuvent intervenir lorsqu’ils trouvent des parcelles suffisamment grandes, mais le marché n’est pas assez valorisé pour intéresser les promoteurs de maisons groupées. C’est dans la couronne la plus proche de la ville centre (qu’il appelle « marché 1 »), que les promoteurs sont susceptibles d’intervenir, car la demande est plus forte et plus solvable, ce qui leur permet de réaliser un chiffre d’affaires plus élevé sur un terrain donné, en optimisant au maximum la densité réglementaire. Étant donné qu’ils ont une capacité financière généralement plus élevée que les lotisseurs, ils peuvent se permettre de payer un terrain plus cher. Thierry Vilmin explique alors que dans une aire urbaine donnée, ces trois zones de marché forment des couronnes successives autour des pôles de centralité, mais ne sont pas stables géographiquement sur la durée, car elles varient en partie selon la conjoncture du marché immobilier. Pour l’auteur, c’est dans le marché 3, qui se construit exclusivement sous forme diffuse, que l’étalement urbain « bat son plein ». Toutefois, il explique que la filière diffuse n’est pas absente des deux autres marchés, ce qui met en évidence que les formes urbaines de la densification dans ces zones, peuvent être variées.

1 Les travaux de Christian Topalov mettent néanmoins en évidence une grande diversité de comportements de la part des promoteurs immobiliers, notamment en fonction de leur catégorie : agences-promoteurs, entrepreneurs promoteurs, builders, techniciens promoteurs, financiers promoteurs, filiales bancaires coordinatrices, outsiders coordinateurs, qui se distinguent selon leur système de financement et les modes d’articulation de chacune de leurs fonctions (Topalov 1974 : 138-141).

2 Les modes opératoires sont ici cités par ordre croissant de densité résidentielle (nombre de logements sur la surface considérée) : Par exemple, de la construction de maisons suite à une division parcellaire, à la mise en place d’un lotissement.

Références

-

Bouteille A. 2008. “Les déterminants économiques de la densité parcellaire”, In Études Foncières, n°135 (septembre-octobre): 6–10.

-

Burchell R.W., Lowenstein G., Dolphin W.R., Galley C.C, Downs A., Seskin S., Still K.G., Moore T. 2002. Costs of sprawl - 2000. Washington D.C.: Transit Cooperative Research Program (TCRP), published by Transportation Research Board.

-

Burchfield M., Overman H. G., Puga D., Turner M. A. 2006. “Causes of sprawl: A portrait from space”, In The Quarterly Journal of Economics, n°121 (2): 587–633.

-

Camagni R., Gibelli M-C., Rigamonti P. 2002. “Forme urbaine et mobilité : Les coûts collectifs des différents types d’extension urbaine dans l’agglomération milanaise.”, In Revue D’économie Régionale et Urbaine, n°1: 105–40.

-

Castel, J-C. 2005. “Le marché favorise-t-il la densification ? Peut-il produire de l’habitat alternatif à la maison individuelle ?” In CERTU, le 30 septembre 2005, présentation lors du colloque ADEF du 14 octobre 2005. 15 pages.

-

Castel J-C., Jardinier L. 2011. “La Densité Au Pluriel.”, In Études Foncières, n°152 (juillet-août): 13–17.

-

Commissariat Général au Développement Durable. 2012. “Urbanisation et consommation de l’espace, une question de mesure”, In La Revue Du CGDD, Mars 2012: p106.

-

Granelle J-J., Vilmin T. 1993. L’articulation du foncier et de l’immobilier. Paris: ADEF.

-

Guelton S., Navarre F. 2010. “Les coûts de l’étalement urbain : Urbanisation et comptes publics locaux.”, In Flux, n°1/2010 (79-80): 34–53.

-

Guengant A. 1995. “Évaluation des coûts de l’urbanisation.”, In Qui doit payer la ville ?, Paris: ADEF: 15–25.

-

Halleux J-M., Lambotte J-M., Bruck L., Beaujean B. 2003. “Production de l’urbanisation et infrastructures de viabilisation. Les coûts de la désurbanisation en Wallonie.”, In Ruimte & Planning, n°3: 197–210.

-

Jaglin S., May N. 2010. “Étalement urbain, faibles densités et « coûts » de développement » Introduction, In Flux, n°79-80 (Janvier): 6–15.

-

Morlet O. 2001. Coûts-avantages des basses densités résidentielles : État des lieux. ADEF. Paris.

-

Piron O. 2007. “Les déterminants économiques de l’étalement urbain.”, In Études Foncières, n°129 (Octobre): 24–26.

-

Renard V. 1975. “L’allocation des sols urbains. Modèles et réalités.”, In Revue Économique, n°26 (1): 91–110.

-

Renard V. 2011. “Quelques interrogations sur les politiques publiques de développement durable”, In Regards Croisés Sur L’économie, n°9 (1): 175.

-

Topalov C. 1974. Les promoteurs immobiliers. Contribution à l’analyse de la production capitaliste du logement en France. Paris, La Haye-Mouton: Éditions de l’École des hautes études en sciences sociales.

-

Vilmin T. 2008. L’aménagement urbain en France. Une approche systémique., Collection Débats, Lyon : CERTU