El aumento de los precios de la vivienda: el peso efectivo de los compradores de primera vivienda

Politiquedulogement.com

Arnaud Bouteille, Bernard Villemade, octubre 2020

La cuestión de la vivienda es un tema que interesa o preocupa a muchos franceses. Creado a principios de 2015 por un grupo de especialistas en economía de la vivienda, el sitio web Politiquedulogement.com tiene como objetivo publicar contribuciones serias al debate sobre la política de vivienda, sin ser académico ni consensual. En este artículo, Arnaud Bouteille y Bernard Villemade analizan el peso de la vivienda en propiedad en la renta de los primeros compradores y ponen de manifiesto el aumento de las desigualdades.

En muchos estudios, el lugar que ocupa la vivienda en el presupuesto de los hogares se evalúa mediante la tasa de esfuerzo, que relaciona los gastos en que incurre el hogar con los ingresos del hogar que ocupa la vivienda. Estos gastos, de los que se deducen las ayudas directas a la vivienda, cubren los alquileres y las cargas de los inquilinos, las cuotas y las cargas de reembolso de los préstamos de los propietarios de primera vivienda, las cargas de los propietarios liberados del reembolso de un préstamo y, en todos los casos, los costes energéticos asociados a la vivienda. Este indicador permite realizar valiosas comparaciones de los costes de la vivienda en función del nivel de ocupación y de los ingresos, así como seguir su evolución a lo largo del tiempo. Se puede encontrar un resumen claro, por ejemplo, en Les conditions de logement en France, Edición 2017 INSEE, p.160.

Para los propietarios de primera vivienda, la tasa de esfuerzo así calculada aumenta del 23,2% en 2002 al 26,6% en 2013. La misma proporción evoluciona del 20,2% en 2002 al 24,1% en 2013 para los inquilinos del sector social y del 23,6% al 28,4% para los del sector libre. La interpretación de estas variaciones debe hacerse teniendo en cuenta que de una fecha a otra la composición de los grupos definidos por el estatus de ocupación y/o el nivel de vida cambia significativamente. Además, en el caso de los primeros compradores, el indicador se fija en un momento, la fecha de observación, en el que la carga del reembolso del préstamo es temporal, y no dice nada sobre la carga total que tendrá que afrontar un hogar comprador a lo largo de la duración del préstamo, una vez que se han tenido en cuenta su tipo y su duración, y los efectos de la inflación durante ese periodo.

El conocimiento del precio de compra, reducido a los ingresos del hogar, proporciona una información esencial, pero sólo arroja luz parcialmente sobre la carga que tendrá que soportar el hogar, ya que no tiene en cuenta las condiciones de financiación y la inflación.

Es por ello que aquí se propone un concepto diferente para analizar la situación de los primeros compradores -hogares que compran una vivienda que ocupan, sean o no propietarios de otros activos inmobiliarios-: no detenerse en las primeras anualidades, sino evaluar la cantidad total que el hogar comprador tendrá que extraer, año tras año, de sus ingresos para pagar la vivienda y amortizar su deuda en su totalidad, relacionando cada uno de los plazos de esa suma con los ingresos del año en que se realizan los pagos. Por tanto, lo que se denomina en este documento « peso efectivo para el comprador » se expresa en años de renta.

Este peso efectivo, este número de años de ingresos dedicados a ser propietario de una vivienda, depende por tanto, en primer lugar, del precio de la vivienda, de las condiciones de financiación -tipo y duración del préstamo, contribución personal-, pero también de la evolución de los ingresos nominales del prestatario a lo largo de la duración del préstamo y de la inflación. Estos dos últimos parámetros se desconocen, por supuesto, en el momento de concertar el préstamo, pero todo el cálculo puede realizarse, en principio, a posteriori, después de la fecha de vencimiento final, y el resultado es específico para cada hogar y cada compra.

Sin embargo, es significativo considerar el valor medio de este peso efectivo para una generación de compradores, una cohorte de los que compraron durante el mismo año, o el mismo grupo de años, y compararlo con cohortes de otros períodos. Esto es lo que intentamos hacer aquí.

Los datos necesarios pueden encontrarse potencialmente en la encuesta sobre la vivienda, que el INSEE realiza periódicamente desde hace mucho tiempo. De hecho, la encuesta distingue entre los encuestados a los compradores recientes, definidos como propietarios que han comprado en los 4 años anteriores a la encuesta, y registra para cada uno el precio de compra y las condiciones de financiación. En cuanto a todos los encuestados, se facilitan sus ingresos.

Sobre esta base, los salarios del INSEE proporcionan a la cohorte el precio medio de compra de la vivienda y el importe de la contribución personal, estas dos cantidades expresadas en años de ingresos del comprador. También se indican las condiciones de financiación, la contribución personal, el tipo de interés de los préstamos y la duración, también en promedio para la cohorte.

Sin embargo, estos resultados sólo se publican con ocasión de estudios específicos. Para la presente nota, sólo ha sido posible utilizar los de las encuestas de 2002, 2006 y 2013. Las tres cohortes aquí descritas corresponden, por tanto, a propietarios que han comprado en los cuatro años anteriores a 2002, 2006 y 2013, respectivamente.

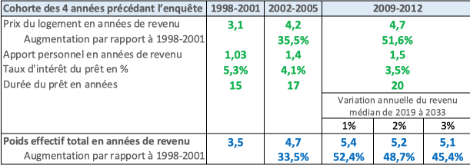

Estos datos del INSEE se muestran en verde en el resumen del cuadro 1.

Cambios en las condiciones de propiedad de la vivienda

En primer lugar, observamos, como es lógico en este periodo, el considerable aumento de la relación entre el precio de la vivienda adquirida y los ingresos de los compradores: de 3,1 años de ingresos para la cohorte de 2002 a 4,7 años para la cohorte de 2013, es decir, un aumento de más del 50% en 11 años (para una información más completa sobre la evolución desde 1998 de los precios de los inmuebles en relación con los ingresos, podemos consultar los datos detallados en la página web de Fonciers en débat: fonciers-en-debat.com/prix-de-limmobilier-residentiel-en-france-metropolitaine/).

También ha habido un crecimiento casi paralelo de la contribución personal: de 1,03 años de ingresos a 1,5. Esto coincide con la tendencia señalada en otros estudios, que muestran que en este periodo, la propiedad de la vivienda ha implicado a los hogares más ricos y/o más « dotados » (ayudados por la familia, herederos).

Los tipos de interés medios disminuyeron, como se esperaba, durante el periodo observado, del 5,3% al 3,5%. Sabemos que esta tendencia a la baja continuó después de 2013. Su nivel debe entenderse teniendo en cuenta que esta media está influida por la incidencia de los PTZ (préstamos a tipo de interés cero) en la composición de la financiación. Los tipos de interés indicados son los vigentes en el momento de la concesión de los préstamos, muchos de los cuales fueron renegociados posteriormente durante este periodo. Serán más bajos.

En consecuencia, la duración de los préstamos se está alargando, pasando de 15 a 20 años a lo largo del periodo. Una vez más, se muestra el plazo nominal original, mientras que una proporción significativa de los préstamos son prepagables.

Con estos datos, y para las cohortes consideradas, podemos aproximar el peso efectivo del comprador de vivienda, tal y como se ha definido anteriormente, a lo largo del plazo del préstamo en relación con sus ingresos en el momento de cada pago. Esto se basa en la hipótesis de que este último varía, en promedio para la cohorte, como el nivel de vida medio de la población metropolitana, datos de la serie del INSEE. Cada contribución personal o pago de reembolso anual, calculado según las características de los préstamos, puede entonces relacionarse con los ingresos nominales del año en cuestión, y esta serie totalizada a lo largo del período del préstamo da entonces el peso efectivo de la adquisición, en años de ingresos. Es evidente que en este razonamiento, la aportación personal se tiene en cuenta, en su fecha, como componente del peso efectivo, independientemente de su origen -ahorro familiar previo, ayuda prestada por la familia o producto de la venta de un inmueble-. De hecho, es un pago que el comprador destina a su compra y no a otros consumos.

También observamos que la simplificación de equiparar el aumento del nivel de vida de los que compran por primera vez con el del nivel de vida medio general subestima probablemente el aumento de los ingresos netos de los que compran por primera vez, entre los que están sobrerrepresentados los que se encuentran en la fase de desarrollo de la carrera. Esta especificidad conduce sin duda a un sesgo de sobreestimación del peso efectivo, tal como se ha definido anteriormente. Sin embargo, se puede considerar que este sesgo afecta de forma similar a los 3 periodos estudiados, y que es pertinente la comparación de los pesos efectivos calculados para cada una de las 3 cohortes; comparación cuyo análisis es el objeto de esta nota. Por último, el uso de un índice de nivel de vida para calcular la variación de los ingresos es discutible. Los cálculos realizados utilizando el índice de variación de la renta bruta disponible por unidad de consumo arrojaron resultados muy poco diferentes de los aquí presentados, sin que ello afecte a las conclusiones.

Para la cohorte de la encuesta de 2013, el vencimiento de los préstamos es posterior a 2019. Así, se han tenido en cuenta tres supuestos para la evolución del nivel de vida nominal medio, de 2019 a 2033, el 1%, el 2% y el 3% anual, enmarcando los supuestos que se pueden hacer sobre la inflación (salvo en el caso, no tratado aquí, de que la crisis económica derivada de la crisis sanitaria llevara a una vuelta a la inflación elevada). Cabe señalar que las diferencias entre estas 3 hipótesis son significativas pero no cambian los órdenes de magnitud de los movimientos observados.

También hay que tener en cuenta el impacto de las renegociaciones de préstamos. Para ello, se ha construido un modelo que incorpora el hecho de que los préstamos se renegocian cada año en cuanto el diferencial entre el tipo del préstamo y el del mercado alcanza el 1,5%, y que el prestatario se beneficia entonces del nuevo tipo soportando, en el año del cambio, una penalización del 1% del capital pendiente. El modelo considera los tipos de interés medios de los empréstitos de la cohorte, incluyendo en esta media los PTZ (préstamos a tipo cero) cuando existen, y que obviamente no están sujetos a renegociación. Su participación en los préstamos es lo suficientemente pequeña como para que los resultados no se vean alterados de forma significativa.

En resumen, la secuencia de cálculos basada en los datos del INSEE, para cada cohorte de compradores de primera vivienda en los cuatro años anteriores a la fecha de la encuesta, implica los siguientes pasos:

-

A partir de los datos del préstamo medio (tipo y duración), cálculo de una anualidad media de amortización.

-

Comparación, para cada año, del tipo medio de los préstamos de la cohorte con el tipo medio de los nuevos préstamos para el año en cuestión.

-

Cuando la diferencia así observada supera el 1,5%, se calcula la anualidad de un nuevo préstamo « renegociado », suponiendo que la duración global del préstamo no cambia. El coste de la renegociación, del 1% del saldo pendiente, se añade a la carga de reembolso del año del cambio de tipo; si la carga de reembolso así calculada es inferior a la carga inicial, se valida el nuevo préstamo, en caso contrario se renuncia a ella.

-

Cálculo de la renta media de cada año indexando la renta media dada para el año de origen a la variación del nivel de vida medio publicada por el INSEE.

-

Cada anualidad ajustada como se ha indicado anteriormente se comunica a los ingresos del año en cuestión. Por lo tanto, este informe expresa la parte que, para ese año, el hogar tuvo que tomar de sus ingresos para devolver su préstamo. Este ratio es homogéneo con un número de años de ingresos.

-

La suma aritmética de estos coeficientes, a lo largo de la duración del préstamo, proporciona entonces el « peso efectivo », tal y como se ha definido anteriormente, el total de lo que los hogares de la cohorte habrán gastado por término medio en el reembolso del préstamo en lugar de en otros consumos, también expresado en años de ingresos.

Fuerte aumento del peso efectivo de la vivienda en propiedad

Los resultados de los cálculos realizados por los autores con los métodos e hipótesis anteriores se muestran en azul en el cuadro1 que figura a continuación:

Tableau 1

Nota : Los datos mostrados en verde arriba son, para las dos primeras cohortes extraídos de la nota Pierrette Briand « L’accession à la propriété dans les années 2000 » INSEE Première n°1291 Mayo 2010, y para la última, de « Les conditions de logement en France » INSEE Edición 2017 p.157. Estas dos fuentes divergen muy ligeramente en los datos de precios de la primera cohorte (3,2 en lugar de 3,1), sin que esta diferencia tenga un impacto significativo en los resultados aquí presentados.

El aumento del peso efectivo, tal y como se ha definido anteriormente, es espectacular: en 11 años, para los propietarios, la parte de los ingresos que los hogares afectados deben destinar a ser propietarios de la vivienda que habitan pasa de una media de 3,5 años de ingresos a 5 años o más, un crecimiento que se acerca al 50%. Para la cohorte de 2013, las diferencias entre las 3 hipótesis de inflación después de 2019 son significativas, pero no invierten la dirección de las conclusiones. Este incremento está bien correlacionado con el aumento de los precios de los inmuebles residenciales en este periodo, como cabía esperar. como cabía esperar. También es evidente que este aumento es paralelo al aumento de la relación entre el precio de compra y los ingresos, en el momento de la adquisición, tal y como registra el INSEE (cifras de la parte superior del cuadro), lo que demuestra claramente que este aumento no se vio compensado en absoluto por la caída de los tipos de interés, Si bien esta reducción muy real ha permitido ciertamente prolongar la duración de los préstamos y, por tanto, contener el importe de cada anualidad, el aumento del número de anualidades en un contexto de baja inflación acaba con esta ventaja, y el peso efectivo para el comprador sigue siendo muy elevado. Nota: Los datos mostrados en verde arriba son, para las dos primeras cohortes tomadas de la nota Pierrette Briand « L’accession à la propriété dans les années 2000 » INSEE Première n°1291 Mayo 2010, y para la última, de « Les conditions de logement en France » INSEE Edición 2017 p.157. Estas dos fuentes divergen muy ligeramente en los datos de precios de la primera cohorte (3,2 en lugar de 3,1), sin que esta diferencia tenga un impacto significativo en los resultados aquí presentados.

Aumento de las desigualdades en materia de propiedad de la vivienda

Para las grandes cohortes, más de 600.000 hogares cada año, esto representa un cambio considerable en la carga de la propiedad de la vivienda para las generaciones más recientes. Este cambio es bastante brusco si tenemos en cuenta el corto periodo de tiempo en el que se ha producido. Además, hay muchos indicios que sugieren que no se ha corregido después de 2013, periodo en el que los precios de la vivienda en relación con la renta se han mantenido más o menos constantes e incluso han aumentado más en algunas metrópolis1.

Por lo tanto, el ángulo de observación que se propone aquí complementa y amplía los resultados anteriores sobre la evolución de la proporción de propietarios en el parque de viviendas total.

Hay que tener en cuenta que esta cuota había pasado del 42,2% en 1963 al 56% en 2002, habiendo alcanzado esta espectacular subida una meseta entre 1988 y 1996. Desde 2002, fecha cercana al inicio de la subida de los precios de la vivienda, este porcentaje se ha mantenido aparentemente estable en torno al 57-58% de los hogares. Jean Bosvieux había señalado que esta aparente estabilidad estaba determinada por el elevado peso demográfico de la generación del baby boom, con su masiva posesión de viviendas, y que este factor, de carácter temporal, enmascara una fuerte tendencia a la baja2.

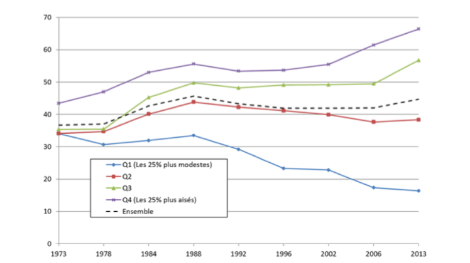

Otro componente sorprendente de este fenómeno es el aumento de la desigualdad en el acceso a la propiedad de la vivienda según el nivel de vida. Su evolución se describe con precisión en el Documento de Trabajo 234 del INED, de julio de 2017 3 del que extraemos el Gráfico 1 a continuación.

Centrado en los hogares cuyo referente tiene entre 25 y 44 años, aquellos con una concentración muy masiva de primeros propietarios, muestra hasta qué punto el criterio del nivel de vida, que todavía era poco discriminatorio en 1973, va adquiriendo un peso decisivo en la determinación de la probabilidad de ser propietario:

Gráfico 1

Tasas de propiedad de la vivienda por cuartil de nivel de vida, 25-44 años, 1973-2013

La rápida aceleración de la divergencia entre cuartiles habla por sí misma. La tendencia general es el establecimiento gradual de una correlación muy fuerte entre el estatus de ocupación y el nivel de vida. Cada vez más, los niveles de vida más altos son los de los propietarios y, simétricamente, la condición de inquilino está vinculada a unos ingresos modestos.

En lo que respecta a la propiedad de la vivienda, se acumulan datos que asocian el aumento de los precios de la propiedad en las dos últimas décadas con una fuerte transformación:

-

La propiedad de la vivienda se está ajustando a un nivel de vida más alto.

-

Requiere una importante aportación personal por parte de los primeros compradores, equivalente a 1,5 años de ingresos, que es difícil de conseguir sólo con ahorros previos, por lo que depende cada vez más de la posibilidad de movilizar el apoyo familiar.

-

Aunque tienen una renta más alta, los hogares que se comprometen a ello deben dedicar una parte fuertemente creciente (+50%) de esta renta, y/o tienen una contribución cada vez más grande, en comparación con las generaciones que compraron antes del movimiento ascendente.

A la vista de la evolución observada, es muy probable que, si se tuviera acceso a los datos de los años sesenta y setenta, se vería que los costes de adquisición expresados en años de renta eran más bajos y que el contexto inflacionista de la época redujo rápidamente el valor real de las rentas vitalicias, dando lugar a un peso efectivo inferior al observado para la cohorte de 2002, lo que acentúa aún más la evolución aquí descrita.

Frente a estos compradores, llevados a un esfuerzo muy creciente, están los vendedores de viviendas antiguas o de terrenos para nuevas viviendas. Son automáticamente los beneficiarios de estos flujos altamente incrementados. Los perfiles de estos hogares vendedores - nivel de vida, origen de los activos vendidos - son muy variados. Sin embargo, destaca una característica importante: son mayores que los que les compran. En efecto, si clasificamos los hogares según la edad de la persona de referencia, es a partir de los 57 años cuando son globalmente vendedores netos de inmuebles (venden más de lo que compran)4.

El aumento de la carga de los primeros compradores refleja claramente una transferencia entre generaciones. El fenómeno descrito aquí para el sector inmobiliario residencial se inscribe en un movimiento social fuertemente sentido: una economía menos acogedora para los más jóvenes en comparación con los más viejos, más difícil para los de fuera en beneficio de los de dentro.

-

1 Cf. la note “Prix de l’immobilier en France métropolitaine“ déjà citée sur le site Fonciers en Débats.

-

2 Jean Bosvieux, “Recul du taux de propriétaires en France“, politiquedulogement.com, 5/12/2018.

-

3 Carole Bonnet, Bertrand Garbinti, Sébastien Grobon, “Inégalités d’accès à la propriété et de richesse immobilière en France”. INED, Document de travail 234, Juillet 2017

-

4 Jacques Frigitt, CGEDD, in Eric Tréguier “Immobilier. Qui achète et qui vend son logement, et à quel âge ?” Challenges, 24/09/2019

La cuestión de la propiedad de la vivienda es una de las que más directamente concierne a los franceses y tiene un impacto en el conjunto de la sociedad. Para la inmensa mayoría de las familias, los bienes inmuebles representan la mayor parte o la totalidad de su patrimonio, por lo que no es de extrañar que vean en la propiedad de la vivienda la forma casi única de construirlo.

Además, en la mayoría de los casos, la propiedad de la vivienda es también una decisión de personas relativamente jóvenes, a menudo en pareja o en familia, que compran para obtener una vivienda y tienen que endeudarse, aunque tengan la suerte de ser ayudados por sus familias. En cuatro de cada cinco casos, compran una casa existente, o un apartamento en un edificio existente, y por lo general a personas que son una generación mayor y que están llegando a una edad en la que quieren realizar esta riqueza.

El esfuerzo total que representa esta vivienda en propiedad, a lo largo de la duración del préstamo, depende del nivel de las cotizaciones, del tipo del préstamo y de su duración, pero también de los efectos de la inflación, que con los años aligera el valor real de esta carga. Por lo tanto, el importe real acumulado de esta carga es a la vez un indicador del esfuerzo que representa la propiedad de la vivienda en la vida de una familia y de la magnitud de las transferencias que se producen de una generación a otra en el momento de la venta. Según los autores, y con argumentos muy convincentes, el indicador más significativo se construye calculando el importe de la carga año a año, relacionándolo con los ingresos del hogar para ese mismo año, y totalizándolo a lo largo de la duración del préstamo. Es lo que denominan « peso efectivo », que luego se expresa en años de renta y representa lo que el hogar comprador habrá tenido que gastar en ella en lugar de en otros consumos para acumular esa riqueza.

Basándose en varios estudios del INSEE y cruzando la información, concluyen que en doce años, de 2000 a 2012, periodo de rápida subida de los precios de los inmuebles, este peso efectivo aumentó un 50%, pasando de media de 3,5 a 5,2 años de renta. Esto es muy espectacular, y probablemente una continuación de una tendencia que ya viene de lejos. Recordemos que en décadas anteriores los precios de los inmuebles eran más moderados, y una mayor inflación aliviaba más rápidamente la carga de las rentas.

Lo que muestra el artículo es que la fuerte reducción de los tipos de interés en este periodo, combinada con la ampliación de los plazos de los préstamos, ha permitido, como sabemos, que los hogares se endeuden más y compren viviendas más caras, pero que la reducción de la inflación, a diferencia de lo ocurrido en periodos anteriores, no ha aliviado gradualmente su carga. En definitiva, la subida de los precios de la vivienda se refleja en un aumento de la transferencia de las generaciones más jóvenes a las mayores, de los que entran a los que salen.

Estos mecanismos son del máximo interés en un momento en el que la Convención Ciudadana del Clima ha planteado como una de sus medidas estrella la obligación del aislamiento térmico de los inmuebles en el momento de su transmisión. Sin embargo, si hoy en día estas obras de aislamiento térmico, reclamadas desde hace años, se llevan a cabo a un ritmo tan lento, es sobre todo porque, como han demostrado otros artículos de la revista Politique du logement, dados los precios actuales de la energía, los plazos de amortización de las grandes operaciones de aislamiento térmico son muy elevados. Es interesante preguntarse, a la luz de la evolución de la tasa de esfuerzo de los hogares en la propiedad de la vivienda, quién soportaría finalmente, el vendedor o el comprador, estas inversiones « a pérdida ».